江苏钢市一周评述:价格面偏弱震荡 市场看空情绪蔓延 (2019.10.12-2019.10.18)

【本周江苏主要市场价格变化汇总】

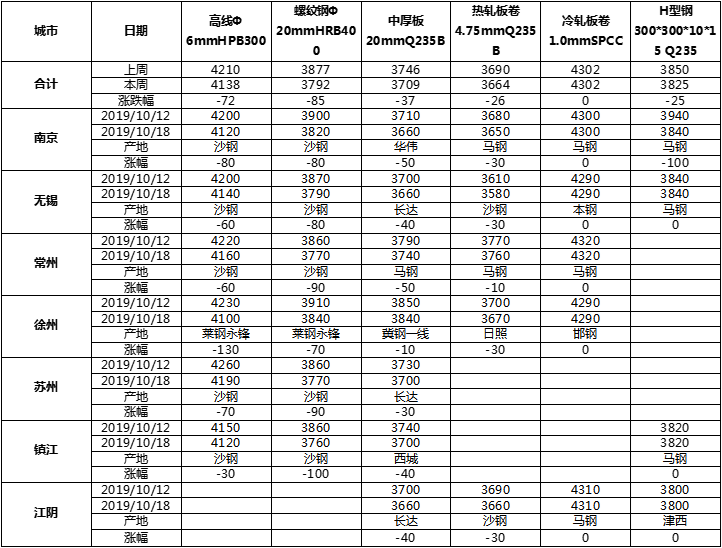

建筑钢材:本周省内建筑钢材价格整体震荡偏弱。截至发稿,省内一线资源主流成交报价3760元/吨-3790元/吨,二线资源主流成交报价3710元/吨-3740元/吨,三线资源成交报价3670元/吨-3710元/吨。价格方面,由于期盘长期弱势震荡加之市场成交情况一般,价格方面在后半周开始小幅回落,且因无锡高架突发事故的影响,部分地区纷运费成本小幅增加,运输效率也有所影响,整体成交一般。库存方面,本周省内建材库存小幅减少,主要目前市场需求有所释放,且贸易商到货量较少,目前商家依旧以暗降清库的操作为主,预计下周省内建筑钢材价格盘整运行。

热轧板卷:本周无锡中厚板价格整体走弱,市场情绪偏弱,阶段性继续存在去库存的难度。钢厂生产方面:本周本地长达、西城生产正常,外围南钢等本周继续有贸易商下计划,后续供应继续保持平稳格局。钢厂定价方面本周后期长达出厂价格有小幅下调,即期成本有所下调,带动市场贸易商让价出货的积极性。市场资源近期有陆续的注入,其中主流是以山钢、沙钢、振邮钢厂的为主,其余大多还是正常协议资源为主。规格方面整体随着资源的注入,目前各个规格段比较齐全。材质方面短期低合金依然偏多。目前从市场情绪来看的话,主流客户相对偏空,短期预计整体价格继续以盘整走弱可能较大。

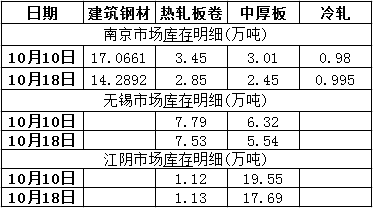

中厚板:本周江苏省内中厚板整体价格继续走弱,市场心态偏空。价格方面,呈现出从周初开始逐渐下滑的趋势,主要也是受到期盘持续走弱以及市场活跃度较低的影响。成交方面,贸易商反馈本周成交整体较上周有所下滑,但相差不大。因目前省内运费小幅增加,运输情况收到一定的影响。北方资源如唐中厚推迟发货,短期库存压力阶段性释放。但从市场表现来看,需求面仍旧疲软,下游按需采购,整体心态对偏空。目前华东中后板库存为36.03万吨,较上周下降3.83万吨。综合预计下周江苏中厚板价格或将窄幅震荡。

【库存数据】

目前江苏主流市场建材库存总计44.26万吨,较上周同期减少5.71万吨。其中南京14.29万吨,苏州5.25万吨,无锡5.2万吨,常州2.92万吨,徐州3.23万吨,南通2.5万吨,扬州4.95万吨,泰州5.92万吨。

江苏省钢厂建材总库存为86.98万吨,库存较上周减少1.416万吨。其中螺纹钢总库存截止到目前为止为70.52万吨,库存较上周减少0.24万吨。线盘总库存截止到目前为止为16.46万吨,库存较上周减少1.176万吨。